Your PARTNER to CHINA : investire Cina, business Cina, consulenza Cina, investimento in Cina, internazionalizzazione PMI Cina

Opportunità a confronto: Cina e India

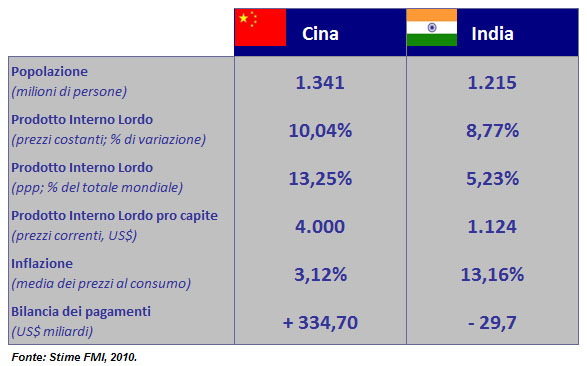

Cina e India sono i due giganti delle economie asiatiche in via di sviluppo.

Cina e India sono i due giganti delle economie asiatiche in via di sviluppo. Secondo le stime del Fondo Monetario Internazionale (FMI), il prodotto interno lordo (PIL) nel 2010 crescerà del 10,04% per la Cina (prezzi costanti; 8,74% nel 2009) e del 8,77% per l'India (5,67% nel 2009); il PIL pro capite nel 2010 (a prezzi correnti) sarà di circa 4.000 dollari per la Cina (più di due volte il dato del 2005) e 1.124 dollari per l'India. Il PIL a parità di potere d'acquisto (PPP), come quota sul totale mondiale nel 2010, è stimato al 13,25% per la Cina e al 5,23% per l'India. L'inflazione (prezzi al consumo medi) è in aumento in entrambi i Paesi ma significativamente più elevata in India (13,16% nel 2010) rispetto alla Cina (3,12% nel 2010, dopo un valore negativo nel 2009). Tuttavia, le stime prevedono che l'inflazione diminuirà in entrambi i Paesi. La popolazione è 1.215 milioni di persone in India e 1.341 in Cina (2010). Il saldo della parte corrente della bilancia dei pagamenti è positivo per la Cina (334,7 miliardi di dollari nel 2010; 6,24% del PIL), mentre è negativo per l'India (-29,7 miliardi di dollari nel 2010). Gli scambi commerciali bilaterali tra Cina e India sono cresciuti notevolmente dal 2005, con una contrazione solo nel 2009, a causa della crisi economica e finanziaria globale. Le cifre mostrano che i due Paesi sono mercati con un potenziale enorme, come tali estremamente attraenti per gli investitori stranieri. La Cina intende, nei prossimi anni, investire sulle regioni interne, mentre in passato si era concentrata soprattutto sulle zone costiere. Queste regioni potrebbero diventare una straordinaria fonte di domanda interna per la Cina. Inoltre, la Cina ha già iniziato ad investire pesantemente sulle tecnologie e l'ingegneria, per sviluppare ulteriormente infrastrutture e servizi. D'altra parte, l'India può contare su un sistema bancario sufficientemente stabile, ha un debito estero relativamente basso e la sua classe media sta crescendo molto rapidamente. Il Paese è stato interessato da un processo di sviluppo e di riforma che ha dato un grande impulso politico all’economia. Il Governo sta rendendo disponibili molti finanziamenti per gli investimenti stranieri che intendano valorizzare il Paese in termini di infrastrutture. La Cina presenta, pertanto, un altissimo potenziale sia con riguardo al mercato interno che alle esportazioni; l’ India, che pure presenta un alto potenziale, non sembra ancora sui livelli cinesi. Di seguito saranno presentate le forme principali per gli investimenti stranieri nei due Paesi. Il primo modo di stabilirsi nei due Paesi per gli investitori stranieri potrebbe essere l’ Ufficio di Rappresentanza (Representative Office, RO) in Cina e il Liaison Office (LO) in India. Entrambi potrebbero essere un veicolo adatto per gli investitori non ancora del tutto convinti dei due mercati. RO e LO sono molto simili: non hanno personalità giuridica, non richiedono investimenti di capitale e possono svolgere solo alcune attività (ad esempio raccolta di informazioni, promozione, marketing, ...). Non possono svolgere direttamente alcuna attività commerciale. In Cina, RO è soggetto a imposta del 15% sui costi sostenuti, all'imposta sul reddito e all’IVA. In India, allo LO non si applica l’IVA ed è soggetto a tassazione solo quando diventa una stabile organizzazione. Ciò testimonia la volontà del Governo indiano di promuovere, con incentivi fiscali, il commercio e le zone economiche speciali del Paese, mentre la Cina preferisce incoraggiare l’investimento straniero in altre forme. Per importare ed esportare merci, acquisto e vendita merci, attività di negoziazione o servizi di consulenza, la Cina ha la Foreign Invested Commercial Enterprise (FICE), l'India il Branch Office (BO). La FICE cinese è un’entità giuridica autonoma a responsabilità limitata, con un investimento di capitale minimo di US $ 4.420. Il BO indiano non è una società, pertanto non richiede un investimento minimo di capitale. La FICE può solo vendere ciò che ha acquistato, il BO è limitato al mercato al dettaglio. La FICE è soggetta ad un'imposta sul reddito del 25%, il BO del 41,86%. L'IVA è del 17% per FICE e del 12,5% per BO. Sia FICE che BO consentono di rimpatriare i profitti oltreoceano. Da ultimo, possiamo confrontare la società a capitale interamente straniero cinese (Wholly Foreign Enterprise, WFOE) con la Private Limited Company indiana (PLC). Sia WFOE che PLC sono società a responsabilità limitata, con un investimento di capitale minimo di US$ 2.500 per PLC e variabile in base al settore per WFOE. L’ imposta sul reddito è 25% per WFOE e 33,99% per PLC; l’ IVA è del 17% per WFOE e del 12,5% per PLC. WFOE è soggetta ad un’imposta per il rimpatrio degli utili del 10%. Ad oggi la normativa riguardo gli investimenti esteri appare più sviluppata in Cina: questo potrebbe essere un punto a favore della scelta di investire in questo mercato. L’India è, comunque, appetibile per altre caratteristiche, descritte nel presente documento.

Servizi

Il nostro network esteso ci permette di offrire una proposta completa di servizi di consulenza per investire in Cina. Forniamo i seguenti servizi di assistenza all’internazionalizzazione della PMI in Cina:

La Società

La nostra società di consulenza supporta in tutte le fasi di business il cliente che vuole investire in Cina, grazie ai suoi professionisti e all’esteso network cinese strutturato, anche chiamato “Guanxi”. Questo permette all’azienda (PMI in particolare) di minimizzare i rischi ed i problemi che potrebbero verificarsi quando si vuole investire in Cina.